La explotación de formaciones no convencionales ha tomado una gran importancia en Argentina al punto tal que, en febrero de 2025, el 60,19% del crudo producido y el 62,45% del gas natural extraído provienen de esos campos.

Esto, que parece un gran beneficio (y por cierto lo es), puede convertirse en algún grado de dificultad si se dan condiciones adversas en el mercado internacional.

Sabido es que costo total para producir un barril de hidrocarburo es más caro en este tipo de formaciones.

Esto significa que se necesita un valor del producto terminado de mayor cuantía para mantener una rentabilidad adecuada al riesgo asumido.

Este escrito se empezó antes de la fijación indiscriminada de “tariffs” por parte del gobierno de Estados Unidos, pero la caída del valor del crudo, del 13% en unos pocos días prende luces amarillas por todos lados.

Tratamos de explicar que no se deben tomar los resultados que mostraremos como un “cuidado con esa empresa que tiene mucho no convencional”, sino como el dato estadístico que muestra la realidad. Números son números sería la mejor lectura.

Invitamos al lector, avezado por cierto, a sacar sus propias conclusiones.

Además, debemos recordar que los valores publicados por la Secretaría de Energía se refieren a los operadores de cada concesión y no necesariamente a los propietarios del hidrocarburo extraído, aunque en algún caso coinciden.

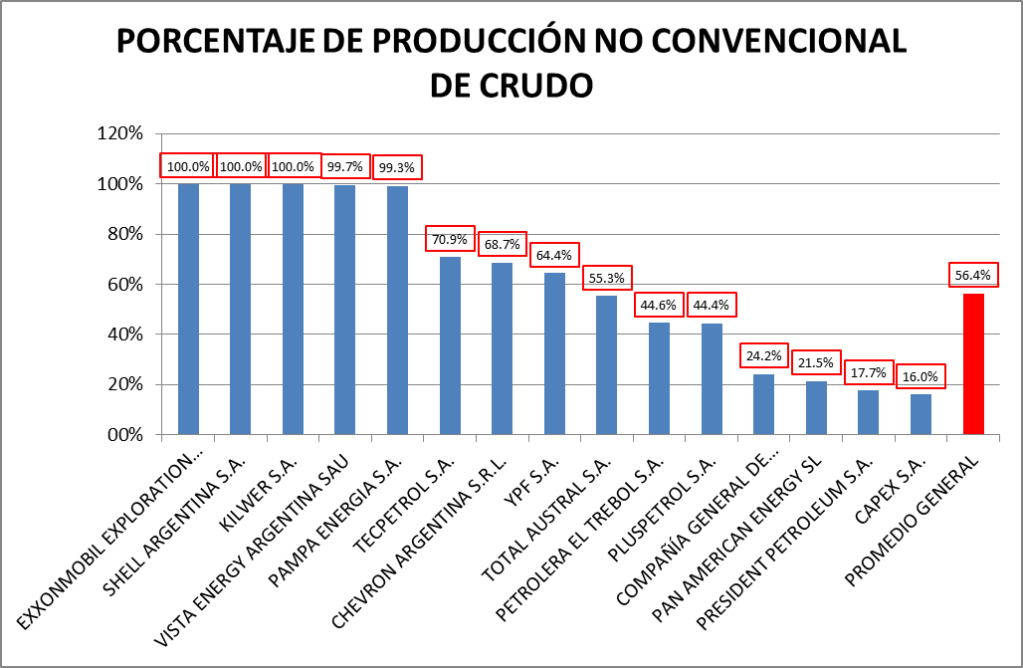

Vamos a comenzar con el petróleo crudo.

En primer lugar mostramos un gráfico con el Porcentaje de la Producción No Convencional de Crudo sobre la Producción total de cada empresa operadora:

Los datos utilizados corresponden a los promedios del año 2024 y las empresas que se muestran produjeron más del 99% en las formaciones no convencionales.

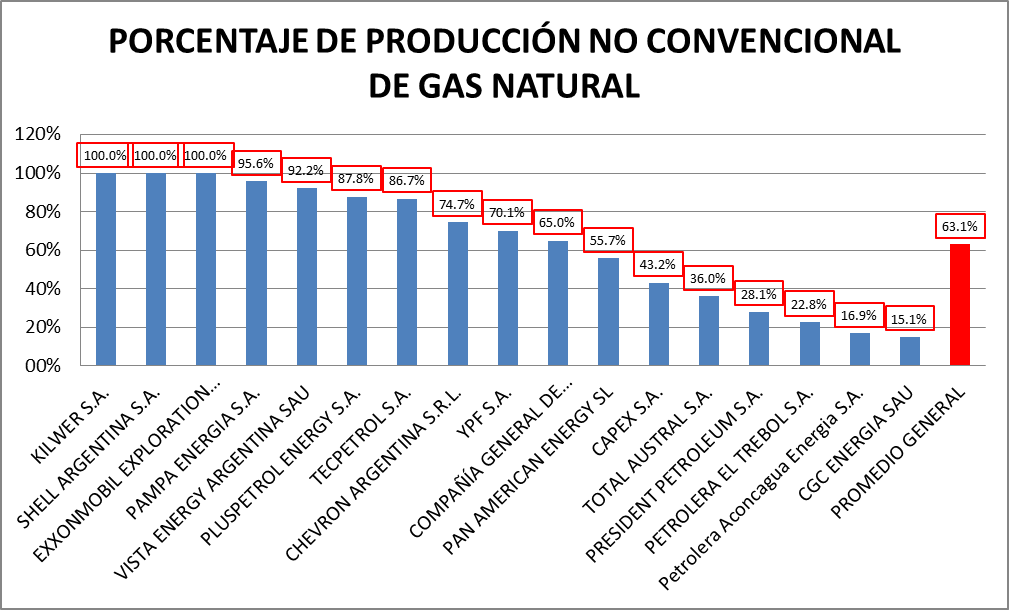

Y para el gas natural: