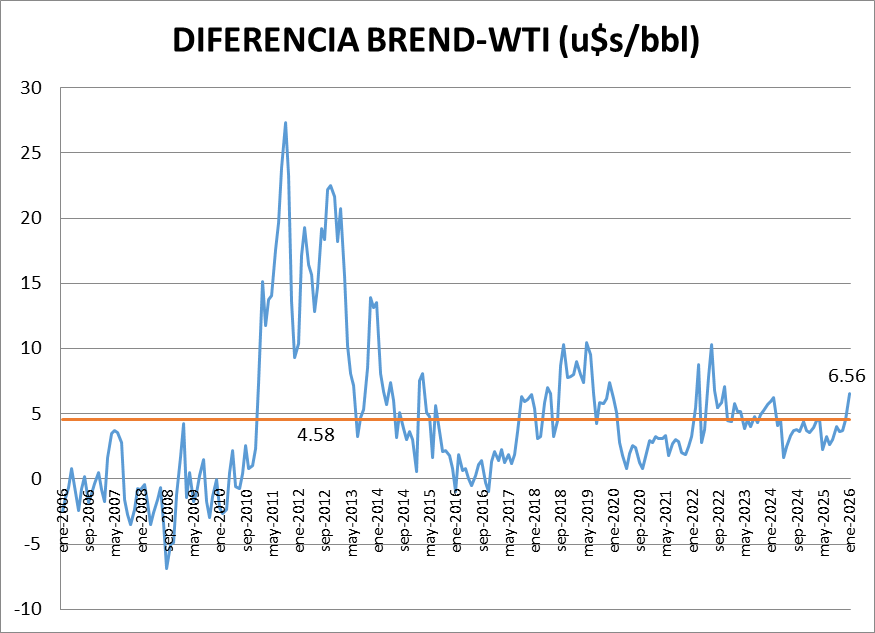

Estamos escuchando repetidamente que el valor “bisagra” del petróleo crudo que hace rentable la explotación de Vaca Muerta está en los alrededores de 65 dólares por barril. En general esta expresión se refiere al valor de la variedad Brent, del Mar del Norte. Últimamente, con los vaivenes internacionales, el valor del Brent se ubica unos 6 u$s/bbl por encima del WTI (West Texas Intermediate) cuando el promedio histórico es de 4,6 u$s/bbl.

En el siguiente gráfico se puede ver la evolución histórica de la diferencia.

Hacemos esta aclaración porque el gráfico que mostramos a continuación está basado en el WTI.

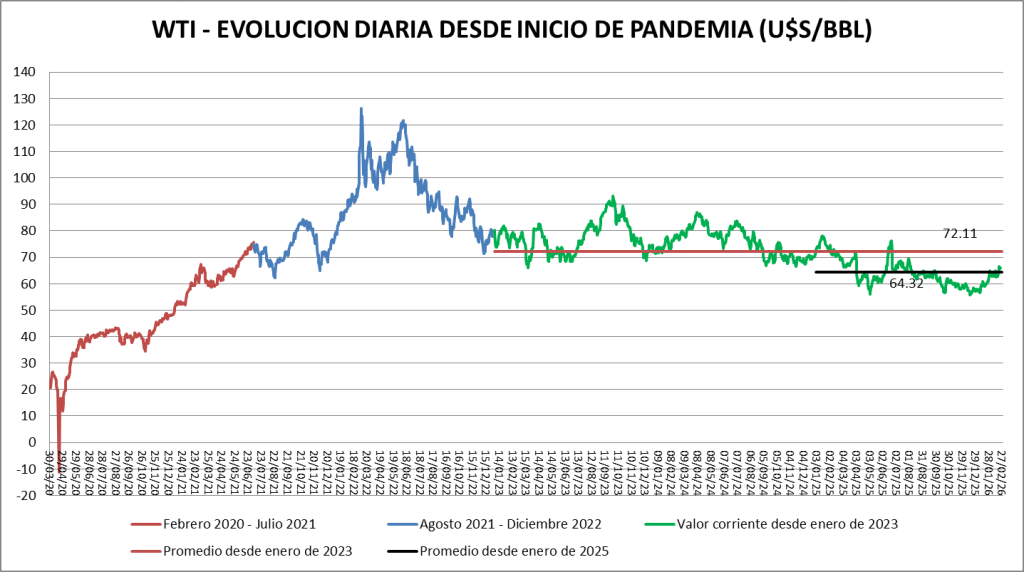

Los valores que se muestran son diarios.

En el gráfico se pueden apreciar las diferentes etapas por las que pasó el valor del WTI desde la pandemia (línea roja).

Hasta julio de 2021 hubo una etapa de crecimiento constante. Después de esa fecha y hasta diciembre de 2022 las oscilaciones llevaron el valor a cerca de los 80 u$s/bbl (línea azul) (enero de 2023).

El promedio desde enero de 2023 a la actualidad es de 72,11 u$s/bbl, pero el promedio desde enero del año 2025 baja a 64,62 u$s/bbl.

El mayor valor de la serie desde 2023 (verde) es de 92,28 u$s/bbl y el menor, ya este año, de 55,71 u$s/bbl.

Las decisiones de inversión no se toman con valores diarios, sino por promedios y expectativas.

Entendemos que, por ahora, se está dentro de un rango razonable pero en el que las expectativas juegan un rol mayor.

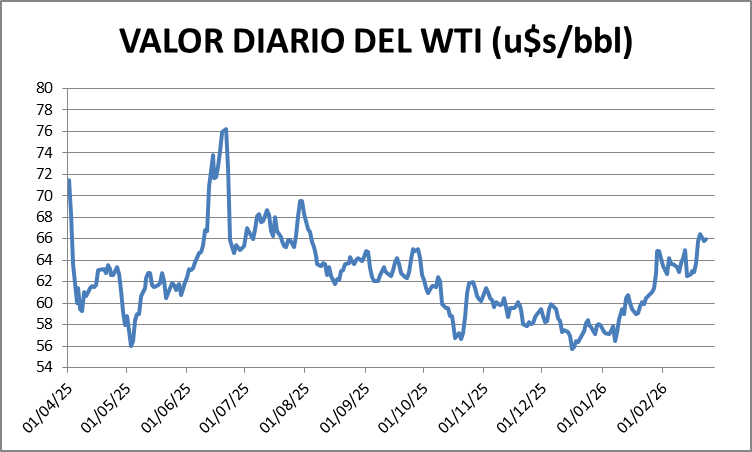

Agregamos, para que el lector tome sus propias conclusiones, un gráfico que abarca el período que se inicia con el presidente de USA haciendo travesuras con las “tarifas” (aranceles) que afectan el comercio exterior de, prácticamente, todo el planeta.

Inicialmente el mercado reaccionó errático para luego caer desde 70 u$s/bbl (julio de 2025) a 55,7 u$s/bbl en diciembre del mismo año.

A partir de allí la reacción del mercado obedece más a las causas tradicionales como acción sobre la oferta y posibilidades de guerras en países productores.