Como aquel jugador compulsivo que verifica que se le acaba el tiempo en el Casino, la producción argentina de hidrocarburos está utilizando el paño en una sola dirección. Todas las fichas a «blanco» (no convencional) y nada a «negro» (convencional).

En un juego hipotético quizás pudiese haber otro color (granizado, por ejemplo), que podría ser el off-shore, pero que, a pesar de la intensidad mediática de su promoción, tardará años en plasmarse. Y como los capitales son finitos habrá que ver si los aportantes, finalmente, se deciden por lo que, antiguamente, era la norma en la actividad petrolera. Léase: EL RIESGO.

Fue cambiando el concepto al aparecer el «fracking», traducido operativamente en la «fábrica de pozos».

¿Riesgo cero? No, claro. Mucho capital enterrado y la aparición de los riesgos políticos y regulatorios por encima del geológico.

Pero, como es habitual en «todohidrocarburos.com», nos gusta afirmarnos en números y hacia allí vamos.

Veamos primero el resultado final de la evolución de la producción de petróleo crudo:

| TOTAL | NO CONVENCIONAL | CONVENCIONAL | |

| 2022-2021 | 13,9% | 51,1% | -3,4% |

| 2021-2020 | 4,9% | 34,8% | -4,9% |

Tomando la producción acumulada a octubre de cada año, el cuadro muestra (2022-2021) que la producción total se incrementa casi el 14% pero solamente a expensas de la explotación no convencional.

El resto cae un 3,4%.

Aunque en menor medida el fenómeno ya se había verificado en la evolución 2021-2020.

Gráficamente.

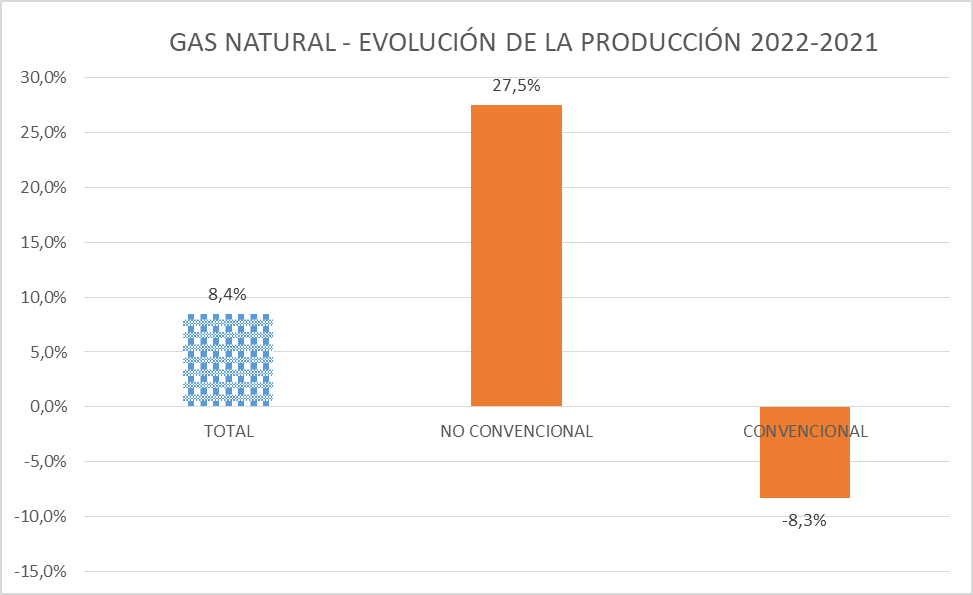

En el caso del gas natural la situación de la evolución de la producción (acumulada a octubre de cada año) es similar.

| TOTAL | NO CONVENCIONAL | CONVENCIONAL | |

| 2022-2021 | 8,4% | 27,5% | -8,3% |

| 2021-2020 | -1,6% | 5,9% | -7,4% |

La producción total sube un 8,4%, discriminada en +27,5% para la no convencional y -8,3% para la convencional.

Gráficamente.

CONCLUSIÓN

Los números, y los conceptos, indican que la industria se vuelca hacia la explotación No Convencional.

Desde el punto de vista empresario debe ser la mejor decisión,

Desde el punto de vista del Estado (¿o del gobierno?), tan proclive a la aplicación de «políticas activas» en casi todas las áreas de la economía, no parece estar en el equilibrio conceptual necesario.

ANEXO

PLANILLAS DE APOYO

PETRÓLEO CRUDO (m3)

PRODUCCIÓN TOTAL

| cuenca | 2020 | 2021 | 2022 | 2021-2020 | 2022-2021 |

| AUSTRAL | 757.625 | 762.609 | 634.896 | 0,7% | -16,7% |

| CUYANA | 991.127 | 932.926 | 908.728 | -5,9% | -2,6% |

| GOLFO SAN JORGE | 10.343.419 | 9.902.974 | 9.772.758 | -4,3% | -1,3% |

| NEUQUINA | 11.010.734 | 12.669.395 | 16.343.484 | 15,1% | 29,0% |

| NOROESTE | 242.640 | 212.900 | 220.388 | -12,3% | 3,5% |

| Total general | 23.345.545 | 24.480.805 | 27.880.253 | 4,9% | 13,9% |

PRODUCCIÓN NO CONVENCIONAL

| cuenca | 2020 | 2021 | 2022 | 2021-2020 | 2022-2021 |

| AUSTRAL | 34.663 | 30.478 | 32.121 | -12,1% | 5,4% |

| CUYANA | |||||

| GOLFO SAN JORGE | 39 | – | 55 | -100,0% | |

| NEUQUINA | 5.714.255 | 7.723.370 | 11.689.923 | 35,2% | 51,4% |

| NOROESTE | 12.221 | 11.617 | 13.141 | -4,9% | 13,1% |

| Total general | 5.761.179 | 7.765.465 | 11.735.240 | 34,8% | 51,1% |

PRODUCCIÓN CONVENCIONAL

| cuenca | 2020 | 2021 | 2022 | 2021-2020 | 2022-2021 |

| AUSTRAL | 722.961 | 732.131 | 602.775 | 1,3% | -17,7% |

| CUYANA | 991.127 | 932.926 | 908.728 | ||

| GOLFO SAN JORGE | 10.343.381 | 9.902.974 | 9.772.703 | -4,3% | |

| NEUQUINA | 5.296.479 | 4.946.025 | 4.653.561 | -6,6% | -5,9% |

| NOROESTE | 230.419 | 201.283 | 207.247 | -12,6% | 3,0% |

| Total general | 17.584.366 | 16.715.339 | 16.145.013 | -4,9% | -3,4% |

GAS NATURAL (Mm3)

PRODUCCIÓN TOTAL

| cuenca | 2020 | 2021 | 2022 | 2021-2020 | 2022-2021 |

| AUSTRAL | 9.653.000 | 9.111.448 | 8.278.075 | -5,6% | -9,1% |

| CUYANA | 41.073 | 40.330 | 42.242 | -1,8% | 4,7% |

| GOLFO SAN JORGE | 3.495.314 | 3.295.806 | 3.384.948 | -5,7% | 2,7% |

| NEUQUINA | 23.477.593 | 23.729.921 | 27.752.678 | 1,1% | 17,0% |

| NOROESTE | 1.431.480 | 1.297.002 | 1.175.043 | -9,4% | -9,4% |

| Total general | 38.098.459 | 37.474.506 | 40.632.987 | -1,6% | 8,4% |

PRODUCCIÓN NO CONVENCIONAL

| cuenca | 2020 | 2021 | 2022 | 2021-2020 | 2022-2021 |

| AUSTRAL | 997.924 | 1.023.022 | 981.055 | 2,5% | -4,1% |

| CUYANA | |||||

| GOLFO SAN JORGE | 440 | – | 214 | -100,0% | |

| NEUQUINA | 15.539.783 | 16.494.219 | 21.358.486 | 6,1% | 29,5% |

| NOROESTE | 1.244 | 1.392 | 1.805 | 11,9% | 29,7% |

| Total general | 16.539.391 | 17.518.633 | 22.341.559 | 5,9% | 27,5% |

PRODUCCIÓN CONVENCIONAL

| cuenca | 2020 | 2021 | 2022 | 2021-2020 | 2022-2021 |

| AUSTRAL | 8.655.076 | 8.088.425 | 7.297.020 | -6,5% | -9,8% |

| CUYANA | 41.073 | 40.330 | 42.242 | ||

| GOLFO SAN JORGE | 3.494.874 | 3.295.806 | 3.384.734 | -5,7% | |

| NEUQUINA | 7.937.810 | 7.235.702 | 6.394.192 | -8,8% | -11,6% |

| NOROESTE | 1.430.236 | 1.295.610 | 1.173.238 | -9,4% | -9,4% |

| Total general | 21.559.068 | 19.955.873 | 18.291.428 | -7,4% | -8,3% |