Por Alberto Fiandesio – Julio de 2019

ANÁLISIS Y CÁLCULO DE LAS REGALÍAS PETROLERAS

Por Alberto Fiandesio – Julio de 2019

La palabra regalía hace referencia al derecho del Rey de cobrar por la utilización de sus pertenencias.

En este caso, las “pertenencias” son los hidrocarburos que yacen en las profundidades de la tierra y los estados nacional y provinciales vienen a jugar el papel del rey, ya que los reglamentos nacionales establecen que (texto Actualizado de la Ley N° 17.319):

«Artículo 1º — Los yacimientos de hidrocarburos líquidos y gaseosos situados en el territorio de la República Argentina y en su plataforma continental pertenecen al patrimonio inalienable e imprescriptible del Estado nacional o de los Estados provinciales, según el ámbito territorial en que se encuentren.

Pertenecen al Estado nacional los yacimientos de hidrocarburos que se hallaren a partir de las DOCE (12) millas marinas medidas desde las líneas de base establecidas por la Ley Nº 23.968, hasta el límite exterior de la plataforma continental.

Pertenecen a los Estados provinciales los yacimientos de hidrocarburos que se encuentren en sus territorios, incluyendo los situados en el mar adyacente a sus costas hasta una distancia de DOCE (12) millas marinas medidas desde las líneas de base establecidas por la Ley Nº 23.968.

Pertenecen a la Ciudad Autónoma de Buenos Aires los yacimientos de hidrocarburos que se encuentren en su territorio.»

Los permisionarios de exploración y concesionarios de explotación tienen la “libre disponibilidad” de lo que extraigan pero nunca serán propietarios de lo que no exploten.

Dicho esto, pasemos al cálculo de las regalías petroleras, a través de su fórmula general:

REGALÍAS ( R ) = ALÍCUOTA X PRODUCCIÓN COMPUTABLE (PC) X VALOR EN BOCA DE POZO

ALÍCUOTA (%): Si se encuentran hidrocarburos en la etapa de exploración se aplica una alícuota del 15%, como aliciente al permisionario para que pase a la etapa de explotación. En esta última la alícuota podrá variar entre el 5% y el 12% teniendo en cuanta la productividad, condiciones y ubicación de los pozos. En Argentina, salvo un intento en áreas marginales en los noventa donde se aplicó 8% y después se retrotrajo la medida, siempre se aplicó el 12%.

PRODUCCION COMPUTABLE (m3): La producción computable es la producción bruta a la que se le descuentan el consumo propio en yacimiento, las pérdidas por fuerza mayor y el agua e impurezas.

VALOR EN BOCA DE POZO (U$S/m3): Es un concepto que establece la Ley y que debe ser calculado. En resumen se trata del Precio obtenido por el concesionario en el punto de venta del producto, menos los gastos incurridos para llevar el petróleo desde el yacimiento hasta el lugar donde se fija ese precio, entre los que se incluye el costo del tratamiento del crudo en origen para llevarlo a “condición comercial”.

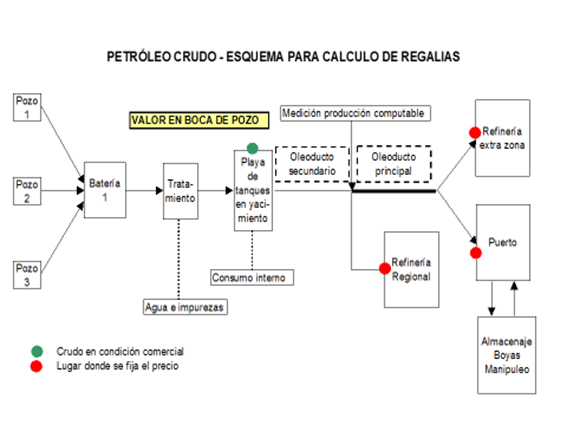

En el siguiente esquema puede observarse una aproximación a la operatoria que se realiza para el cálculo de las regalías petroleras.

¿Por qué permite la Ley que se descuenten ciertos parámetros para el cálculo de lo que, en definitiva, constituye la retribución al “dueño” del producto?

Una respuesta rápida indica que es porque el producto no tiene valor cuando se lo saca del yacimiento si antes no se lo trata para sacarle las impurezas y tampoco lo tiene si no se construye un oleoducto y se lo transporta para poder venderlo.

En el esquema pueden verse tres posibles destinos para el petróleo:

- Que sea vendido en una destilería regional. Por ejemplo, Plaza Huincul en Neuquén, Luján de Cuyo en Mendoza o Refinor en Salta. En estos casos no corresponde el descuento por transporte en un oleoducto principal.

- Que sea comercializado en una refinería extra zona. Por ejemplo, La Plata (o Ensenada) y Axion (Campana), ambas en provincia de Buenos Aires. En estos casos corresponde el descuento por oleoducto principal.

- Que sea exportado. Por ejemplo, desde Puerto Rosales (Buenos Aires) o Comodoro Rivadavia (Chubut). Corresponde, además del descuento por oleoducto principal, tener en cuenta los costos de almacenaje y boyas.

Entonces, determinado el punto de transacción comercial y por ende su precio, se trata de detraer, en un cálculo “net back”, los costos incurridos para llegar hasta el valor den boca de pozo.

La tarifas de transporte por ductos están reguladas por constituir un monopolio natural, ya que difícilmente se justificaría tener más de un caño en la casi totalidad de los tramos.

La Resolución del Ministerio de Energía y Minas N° 267-E/2017 establece los valores para el oleoducto Puerto Rosales-La Plata y La Plata-Dock Sud.

La Resolución MEyM N° 49-E/2017 lo hace para los oleoductos que están en la Cuenca Neuquina y el que va desde Allen hasta Puerto Rosales.

La Resolución MEyM N° 158-E/2017 establece tarifas de Uso de Boya y Manipuleo y Almacenaje y las del oleoducto Brandsen-Campana (hasta la refinería de Axion).

Por último, la Resolución de la Secretaría de Energía N° 5/2004 establece el valor para descuento máximo para el cálculo de regalías por transporte de crudo por oleoductos no tarifados (en general, internos de los yacimientos).

Los descuentos por tratamiento están restringidos al 1% del precio, salvo que en el respectivo título de concesión establezca otra cosa.

Pongamos un ejemplo para clarificar. Supongamos que hay que pagar regalías por un cargamento de crudo Medanito, a entregar en la refinería de La Plata de YPF S.A., con un valor de 60 dólares el barril y desde un yacimiento ubicado a 100 kilómetros del oleoducto principal y en el que están permitidos los descuentos por tratamiento.

En este caso, el VBP sería:

VBP = Precio – descuento por tratamiento – descuento por 100 km de oleoductos internos – descuento por transporte Allen–Puerto Rosales – menos descuento por transporte Puerto Rosales-La Plata.

Precio: 60 u$s/bbl = 377.40 u$s/m3

Gastos de Tratamiento: 3.774 u$s/m3 (1% de 377.40 u$s/m3)

Oleoducto internos: 100 km x 0.011 u$s/m3 x km = 1.1 u$s/m3 (Resolución 5/2004)

Oleoducto Allen-Rosales: 6.24 u$s/m3 (Resolución 49-E/2019

Oleoducto Rosales-La Plata: 3.02 u$s/m3 (Resolución 267-E/2019)

En definitiva, el VBP del ejemplo resulta:

VBP (u$s/m3): 377.40 – 3.774 – 1.1 – 6.24 – 3.02 = 363.266

Finalmente, el Rey cobraría 363.266 x 12% = 43.59192 u$s/m3

OTRAS CUESTIONES A CONSIDERAR

- CASO DE EMPRESAS INTEGRADAS: Se trata de casos como YPF S.A. que refina su propio crudo y que el “precio” no es otra cosa que un valor de transferencia entre el upstream y el downstream, pero siempre dentro de la misma empresa. En estos casos (Axion puede ser otro caso parecido aunque la constitución de PAE y Axion puede tener diferencias). En estos casos las regalías se deben liquidar a través de un precio acordado con la autoridad de aplicación que corresponda. En caso de no lograrse un acuerdo la AdA puede fijar el precio considerando la calidad del crudo y el valor de mercado del mismo.

- LOS PRECIOS DE VENTA: Si bien las liquidaciones de las regalías se realizan por Declaraciones Juradas, las distintas Autoridades de Aplicación tienen el derecho a revisar la documentación respaldatoria de las mismas. En el caso de los precios de venta es necesario contar con las respectivas facturas, tanto para ventas en el mercado interno como en las exportaciones. Sobre todo en estas últimas se deben cuidar las ventas a casas matrices a precios menores a los de mercado. En definitiva, los valores utilizados para la liquidación de regalías de petróleo crudo son los efectivamente transados y facturados en las operaciones del mercado.

- MEDICIÓN DE LA PRODUCCIÓN COMPUTABLE: La producción computable la informan los concesionarios también por declaración jurada. Resulta bastante difícil de entender que, a esta altura de los tiempos, no se cuente todavía con un sistema centralizado de medición. La reticencia de las empresas, el egoísmo de los estados provinciales y la inoperancia del estado nacional hacen que, después de varios años, sigue sin entrar en pleno desarrollo un sistema eficaz de medición nacional.