LA CAÍDA DEL CRUDO INTERNACIONAL Y SU INFLUENCIA EN LOS VALORES LOCALES

Por Alberto Fiandesio – Marzo de 2019

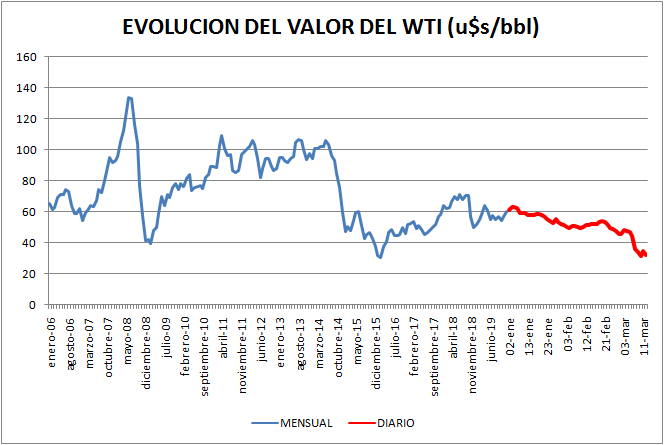

Hemos visto cómo se está desmoronando el valor del petróleo crudo internacional bajo la influencia de la caída del comercio internacional motivado por la aparición, sin horizonte todavía, del coronavirus.

En una nota anterior, hidrocarburos.com analizaba cómo la oferta y la demanda influían en la formación del valor del petróleo. Y el virus ha actuado sobre la demanda de forma impulsiva.

El gráfico actualizado nos muestra:

Desde ya que muchos medios se están preguntando qué pasará con los precios internos de los combustibles y para tratar de visualizar este tema utilizaremos, una vez más la herramienta de los márgenes brutos de refinación.

El objetivo es determinar en qué situación se encuentran los valores de los combustibles líquidos en nuestro país, ante la caída del precio internacional del petróleo, haciendo los siguientes supuestos:

- El valor del petróleo doméstico se moverá con el internacional. Este supuesto es fuerte porque en el pasado reciente esto no ha sido así. Por una razón u otra se ha despegado y la “internacionalización” tan pregonada ha sido vulnerada de forma constante.

- Los valores de los combustibles líquidos en planta de despacho, sin impuestos seguirán sin modificación. En este caso adoptamos los vigentes en diciembre de 2019 pero también mostraremos estudios de sensibilidad a este valor para tener un mayor espectro de resultados.

- Se utilizará el margen bruto de refinación de nafta súper (grado 2) ya que hemos demostrado que las variaciones con respecto al otro gran producto marcador del mercado local (gasoil grado 2) son menores.

Con estas premisas diseñamos un primer gráfico que nos permitirá sacar algunas conclusiones:

Algunos de los valores utilizados en los cálculos son:

En cuanto a los márgenes brutos:

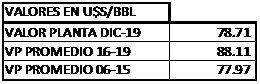

Y a los valores de nafta grado 2 en planta de despacho, sin impuestos, nivel país, incluyendo ventas exentas del pago del impuesto:

Veamos ahora qué conclusiones primarias podemos obtener del gráfico:

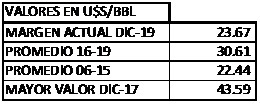

- En primer lugar establezcamos un objetivo de margen para la nafta grado 2. Supongamos que ese objetivo se encuentra en el valor máximo de diciembre de 2017, esto es, 43,59 dólares por barril.

- Si ese fuera el horizonte buscado para el margen, entrando por el valor de las ordenadas (WTI) de 35 dólares por barril (actual), vemos que estaríamos prácticamente en equilibrio si consideramos la recta que contiene la relación actual entre el crudo doméstico y el WTI (92,02%) y considerando el nivel actual de valores en planta de despacho (78.71 u$s/bbl).

Otra forma de ver el problema es ponernos como objetivo determinar cuál debe ser el valor del producto, en este caso nafta grado 2, en planta de despacho, sin impuestos, para alcanzar distintos niveles de margen bruto, y ante la variación del valor del crudo internacional.

Esto nos permitirá saber, comparándolo con el valor actual de la nafta súper, si corresponde modificar los valores:

Supongamos que el valor del petróleo WTI se estabiliza en, por ejemplo, 35 dólares por barril.

En ese caso, buscando mantener el margen actual de 23.67 u$s/bbl (diciembre 2019), el valor de la nafta en planta de despacho debiera estar en torno a los 55 u$s/bbl. Considerando que el valor actual es de 78,71 u$s/bbl, la disminución debiera ser del 30,1%.

Volvemos a aclarar que se trata de valores sin impuestos por lo que la bajada en surtidor sería considerablemente menor.

Si, en cambio, la industria refinadora pretende recuperar el margen promedio de los últimos años, de 30,61 u$s/bbl, la nafta debiera estar en 62,82 u$s/bbl y la disminución sería del 20,2%.

Por último, si como objetivo nos fijamos tener un margen que refleje el mayor recibido en una serie larga ((43,59 u$s/bbl), la nafta bajaría sólo un 3,7% (y en surtidor mucho menos).

CONCLUSIONES

Como las operaciones comerciales no son una ciencia exacta (ni mucho menos), nos vemos obligados a analizar un abanico de posibilidades para tratar de situarnos en el contexto actual.

La conclusión es que a la situación le cabe cualquiera de estas posibilidades.

La realidad indica que, una vez más, el Estado va a actuar sobre la actividad tratando (casi seguramente sin lograrlo) de mantener algún nivel de operación atractivo para las inversiones extranjeras en Vaca Muerta.

Se volverá al “barril criollo”, aparente mente en torno a los 50 u$s/bbl.

Invitamos al lector a entrar en el gráfico con un nivel de WTI de 55 u$s/bbl (50 el local) y verificar qué nivel de margen se obtendría con el actual ingreso por nafta súper.

Nos encontraremos con un nivel de margen ubicado entre el máximo y el buen promedio de los últimos años.

Alguna apostilla sobre recientes comentarios periodísticos:

- No es cierto que el Estado no quiere que bajen los precios porque pierde recaudación impositiva. El actual impuesto está definido sobre una base fija (actualizable presuntamente) de pesos por litro, por lo que la recaudación sólo bajará si bajan los litros vendidos.

- Con la reciente medida de las licencias no automáticas de importaciones se perjudica solamente a Trafigura, que importa todo lo que vende. El resto refina localmente e importa los faltantes para completar el mercado.

Por último, cabe destacar que cualquier medida que se tome no solucionará el problema acuciante de las estaciones de servicio (ver el portal Surtidores.com – https://surtidores.com.ar/estacioneros-se-reunen-para-buscar-soluciones-a-la-crisis-de-rentabilidad-que-atraviesa-el-sector/).

En efecto, la combinación de precios y tipo de cambio estables con presiones para aumentos de salarios (y otros costos), hacen que la actividad esté en una etapa de inviabilidad. ¿La posible solución?. No hay que buscarla del Estado. Si el sector refinador obtiene una ventaja del valor del crudo, que se viera reflejada en el margen bruto, debiera trasladar parte de la misma al canal minorista aumentando el porcentaje que se reconoce al mismo sobre el precio final de venta al consumidor. Sería una solución win-win, salvo para el consumidor (nosotros, yo, ustedes) que no vería reflejado en el surtidor el desplome de los precios internacionales.