POSIBILIDADES VINCULADAS CON EL PETRÓLEO, SU MERCADO

Por Alberto Fiandesio – Agosto de 2020

Seguramente motivados por la prolongación de la pandemia y su consecuencia, la cuarentena, nos vemos obligados a pensar cómo va a quedar el sector después que se comiencen a mitigar los efectos. Nocivos, por cierto.

Como se espera un ejercicio de futurismo, siempre difícil y, en este caso, muy difícil, trataremos de fundamentarnos en números que nos permitan llegar a alguna conclusión sin asegurar, desde ya, que la misma sea finalmente confirmada.

Y no es que estamos abriendo el paraguas porque no nos dedicamos a esta tarea en nuestra trayectoria y, por lo tanto, tenemos un colchón de equivocaciones disponibles. Y que pensamos utilizar.

Y justamente por ser nuevos en esto es que exploraremos un camino propio, sin injerencias externas más allá de las que surgen de la documentación pública del tema.

Y suponemos que nuestro objetivo es determinar (o tratar de determinar, mejor expresado) cuál puede ser la situación en nuestro país cuando se calmen las aguas de la pandemia.

Claro que para tratar de entender esto tenemos que saber de dónde veníamos. Y la verdad es que no veníamos bien.

Por una razón u otra, generalmente la aplicación de políticas herráticas, la Argentina no terminaba de despegar y concretar el potencial en realidad.

Este año, a pesar de la parálisis generalizada, se volverá a importar Gas Natural Licuado. Un verdadero disparate si consideramos las reservas no convencionales que tiene el país. En gas, las segundas en el mundo.

Para el futuro, la primera pregunta que se nos ocurre es: ¿ La Argentina: se alineará con los precios internacionales del petróleo?

Y la respuesta a esta pregunta es fundamental porque a esta altura es más fácil tratar de estimar el valor internacional del petróleo que el local, siempre expuesto a los vaivenes políticos.

Una respuesta que se puede dar a priori es, a nuestro entender, bastante clara: Si triunfan los “reguladores” y el valor del crudo lo va a poner el Estado (o el Gobierno, si prefieren), el país nunca va a desarrollar su potencial. Es lo nos ha pasado desde que se descubrió el petróleo. Pero no aprendemos y dejamos pasar oportunidades valiosas de terminar con este tema de una vez por todas. Ahora tenemos Vaca Muerta, pero antes tuvimos Loma La Lata (que dejamos pasar sin pena ni gloria), la Cuenca Austral y la del Golfo San Jorge. Y el off-shore, una verdadera incógnita que, parece, nadie quiere develar.

Dicho esto, vamos a suponer que, finalmente, Argentina despierta y se “somete” a lo que pase en los mercados internacionales y promueve un fondo anti-cíclico para mitigar los efectos bruscos de esos mercados. Pero no interviene en el mercado, ni con precios máximos, mínimos o regulados. El productor recibirá lo que el producto vale.

Aclaración: no estamos de acuerdo con la aplicación de impuestos tipo derechos de exportación, pero debemos reconocer que es una atribución del Estado, consagrada en la Constitución Nacional, pero debiera ser general, sobre todos los productos, sin discriminación por sector y debidamente justificada para ser aprobada en el Congreso nacional.

Entonces, en supuesto caso que, finalmente, nuestro país se alinee con los precios internacionales, trataremos de determinar qué va a pasar con éstos.

Vamos a utilizar series largas de tiempo de forma tal de disminuir el error el error estadístico.

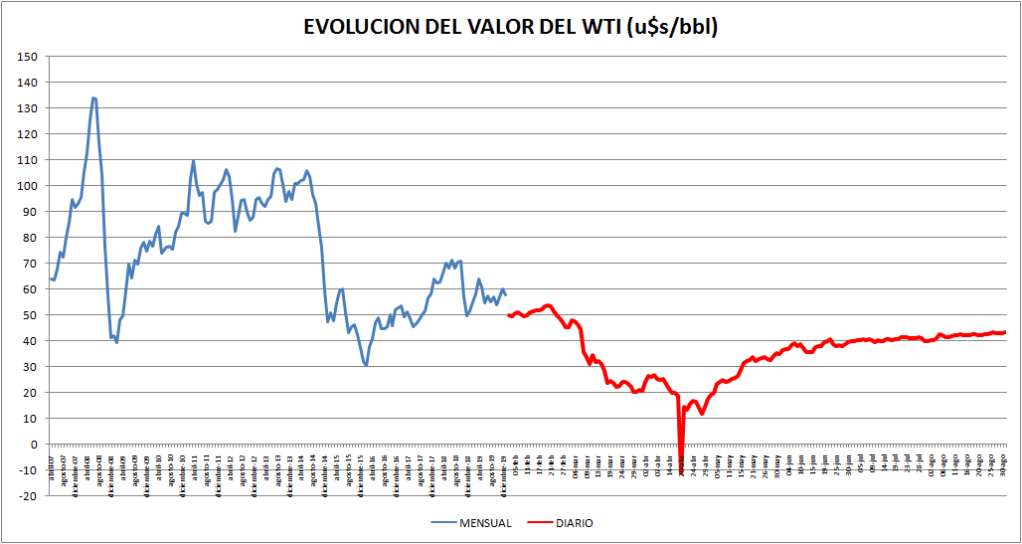

Una primera función que se nos ocurre es ver el desarrollo del valor del WTI (West Texas Intermediate) crudo norteamericano, trazador en nuestro país hasta que el Brent lo reemplazó. Y a este desarrollo lo vamos a comparar con un WTI calculado, mes a mes, indexando el valor base con el IPC USA.

Veamos el gráfico y después comentemos los resultados:

El primer valor de la serie es de enero de 1986 y es igual a 22,93 u$s/bbl.

Estos valores son publicados por el EIA, U.E. Energy Information Administration, en:

https://www.eia.gov/dnav/pet/PET_PRI_SPT_S1_M.htm

La (casi) recta roja es el valor del WTI calculado tomando como base la inflación de USA desde enero de 1986 (IPC=109,6) hasta febrero de 2020 (IPC=259,7).

Los datos del IPC fueron obtenidos en https://www.statbureau.org/es/united-states/cpi-u

La primera conclusión que es posible obtener de la serie es que desde la base, enero de 1986, hasta nuestros días justo antes de la pandemia, se llega prácticamente al mismo valor por ambos caminos.

Teniendo cuidado con la escala que es un poco engañosa, podemos afirmar que el valor real de 57,52 dólares por barril de enero de 2020, es un 6,6% superior al calculado con la utilización del índice que resultó de 53,98 u$s/bbl.

La segunda conclusión es que, visiblemente, la curva del valor real ha estado mayor parte del tiempo por sobre la calculada. Y esto lo ratifica la recta de tendencia lineal.

Entonces, viendo estos grandes números, tenemos una propensión a creer que el valor futuro del WTI estará en un valor superior a los 60 dólares, siempre y cuando se verifiquen las siguientes condiciones:

- Demanda: Se recupere a los valores pre pandemia de cerca de 100 millones de barriles diarios

- Oferta: Se logre restablecer el flujo productivo de los países que determinaron un recorte y se recupere la producción de shale oil en USA

Sabemos que con los “commodities” no es aconsejable hacer este tipo de análisis (lo demuestra la curva en las veces que el “real” se aparta significativamente del “calculado”), pero como las brujas existen, estábamos en un momento en el que el valor actualizado del producto coincidía con el de mercado.

La caída real producida a partir de marzo nos coloca fuertemente por debajo del valor actualizado.

Pero como esto sucedió muchas veces no es para alarmarse.

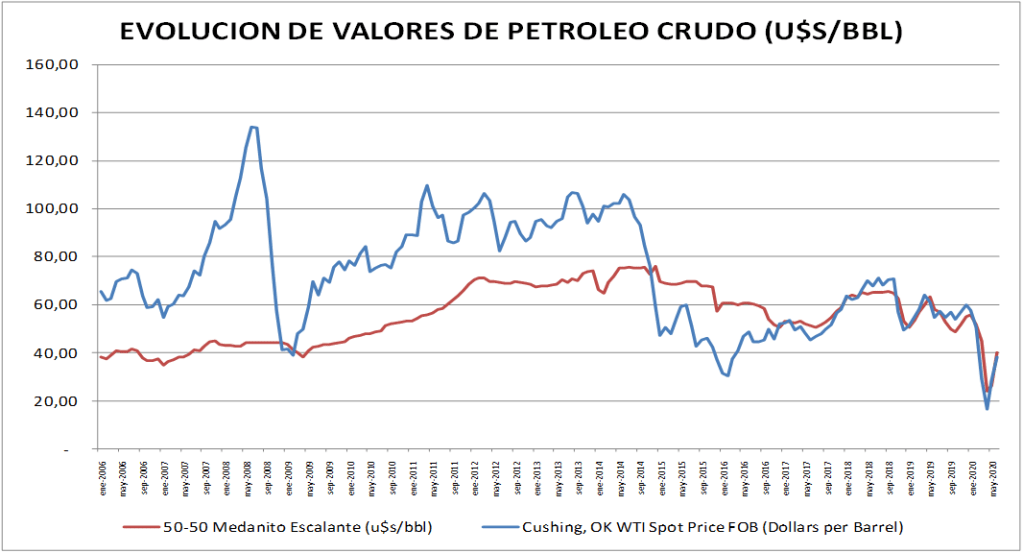

Decíamos anteriormente si Argentina, finalmente, se iba a alinear con los precios internacionales y para eso, además de nuestra incredulidad, es necesario ver qué ha sucedido en el pasado con este tema.

Mostramos un gráfico comparativo para comenzar el análisis:

En el gráfico se observa claramente el “divorcio” operado entre ambos valores, salvo en los últimos años donde se comenzó un incipiente proceso de acoplamiento.

En realidad, en los últimos meses el proceso se cumplió por la negativa de las empresas a aceptar el “barril criollo” establecido por el Estado en 45 dólares el barril.

A continuación, el crecimiento de los precios internacionales, hizo que, nuevamente, los valores se acercaran.

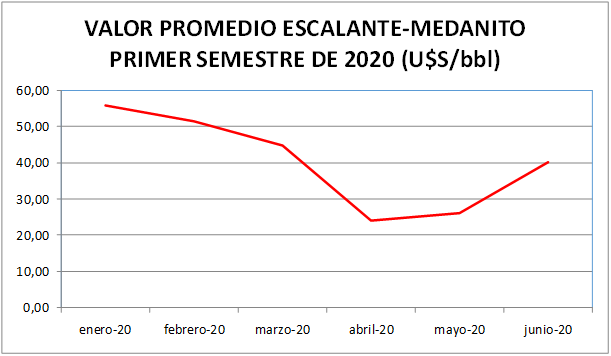

Los datos básicos para el cálculo de la semisuma entre Escalante y Medanito se obtienen de la página web de la Secretaría de Energía en:

http://datos.minem.gob.ar/dataset/regalias-de-petroleo-crudo-gas-natural-glp-gasolina-y-condensado

Conclusión de este segmento.

Con todos los cuidados del caso, se entiende que el precio internacional, y el doméstico si se conserva la tendencia de los últimos años, tenderá al valor previo a la pandemia, con dos cuestiones relevantes:

- Que se recupere la demanda, y;

- Que la producción no convencional de USA recupere su actividad

En lo que se refiere a la producción en nuestro país veamos un poco la historia.

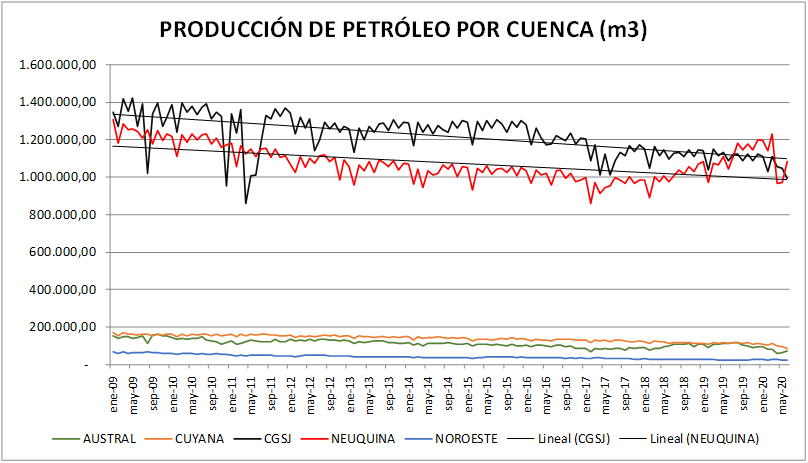

En una serie mensual de los últimos diez años nos encontramos con lo siguiente:

Recordemos que la mayor producción registrada en Argentina es del año 1998, con el WTI a 16 dólares el barril, y fue de 4.160.000 metros cúbicos por mes en promedio.

No sólo estamos muy lejos de eso, sino que venimos en caída permanente como lo demuestra la línea de tendencia lineal.

Si lo vemos por cuenca:

Hay preeminencia de dos cuencas, claramente, sobre las demás. La cuenca neuquina, soportada por la explotación no convencional es, prácticamente, la única que crece a partir del 2018 superando a la Cuenca del Golfo San Jorge.

Es, además, la única cuenca que vuelve a crecer en el mes de junio de 2020.

Que teniendo una cantidad importante de cuencas sedimentarias, solamente dos sean las que prevalecen en la producción, no es bueno para el futuro.

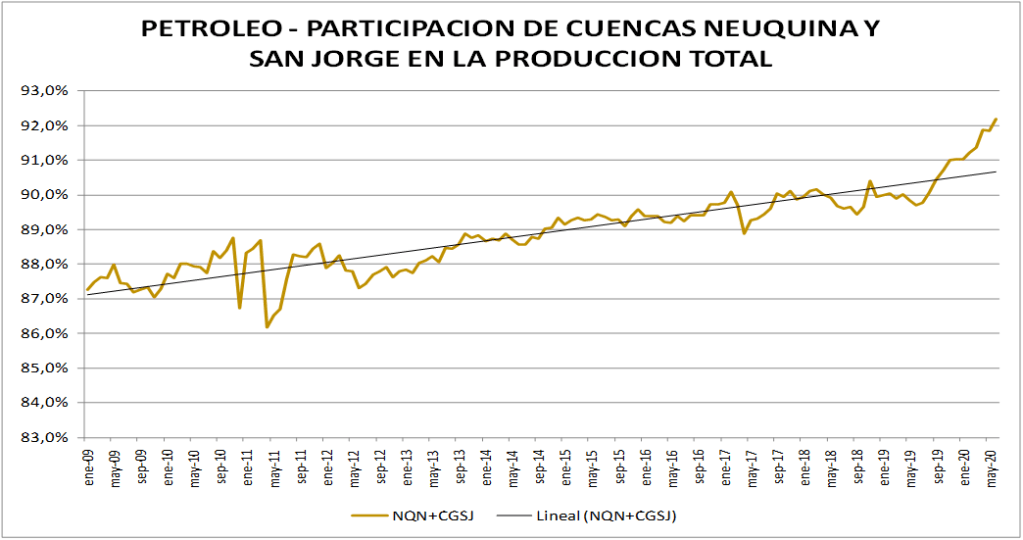

En el siguiente gráfico podemos observar esta situación:

La participación de Neuquina y CGSJ no sólo es muy elevada sino que a través de 10 años ha crecido de 87% a 92%.

Otro tema a tener en cuenta es la sub-explotación del off-shore.

A esta altura está claro que “no somos Brasil”, pero también que no se han encarado tareas exploratorias de importancia como para determinar que no hay petróleo o gas natural en el mar.

Veamos la historia:

Disculpas por la escala del off-shore pero es que, prácticamente, no existe.

La proporción promedio del periodo es de 97,8% para el on-shore y la del último mes de 97,7%. Se mantiene alta e inalterada.

Como conclusión de este segundo segmento expresamos que el camino es:

MAYOR PARTICIPACIÓN DE LAS CUENCAS SUB-EXPLORADAS (Menor inversión y largo tiempo)

MAYOR PARTICIPACIÓN DEL OFF-SHORE (Inversión media y largo tiempo)

INTENSIFICACION DE NO CONVENCIONALES (Inversión intensiva y corto tiempo)

Por último, y brevemente, nos preguntamos:

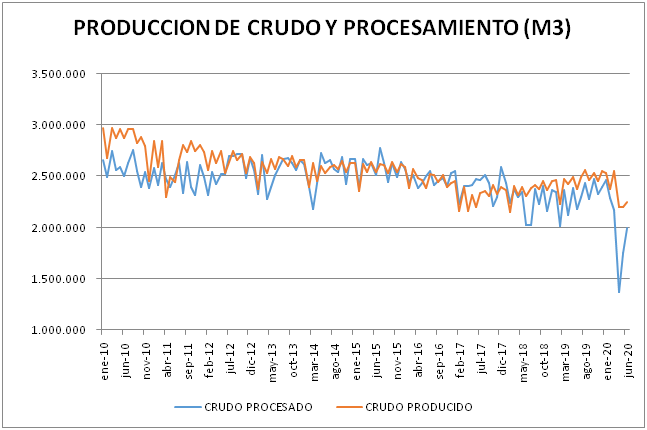

¿Alcanzará la producción de petróleo para las refinerías argentinas?

Como veremos en el gráfico a continuación, de alguna u otra manera, el país se las arregló para tener ambas curvas más o menos niveladas en los últimos años:

El procesamiento incluye el crudo importado en el período ya que lo que pretendemos mostrar son las necesidades de las refinerías nacionales.

De todas formas, el crudo importado en los 126 meses involucrados en el análisis fue de 4.844.132 m3. Un 1,6% del total de crudo procesado que fue de 309.475.941 m3.

En el período el país produjo 320.968.985 m3.

En definitiva, no se prevén problemas importantes en este segmento.

Por último, haremos un pequeño resumen de lo acontecido en nuestro país como consecuencia de pandemia.

En primer lugar vamos a destacar una acción estatal, con acuerdo provincial y no mucho más, que constituyó la implementación del denominado “barril criollo”.

En ese sentido se estableció un valor de 45 dólares por barril a ser facturado por los productores y pagado por refinadores y sujetos comercializadores, para el crudo tipo Medanito.

Si la cotización del petróleo tipo Brent se mantuviera por encima de ese valor durante diez días consecutivos, se suspende su aplicación y se toma el valor de mercado.

Dos reflexiones. El mercado no acató el valor en forma dócil y el precio del Brent ronda los 45 U$S/bbl. El promedio simple desde el 10/08 hasta el 21/08 fue de 44,925 u$s/bbl, aunque el cálculo debe ser un poco más complejo, aplicando un promedio móvil de cinco días.

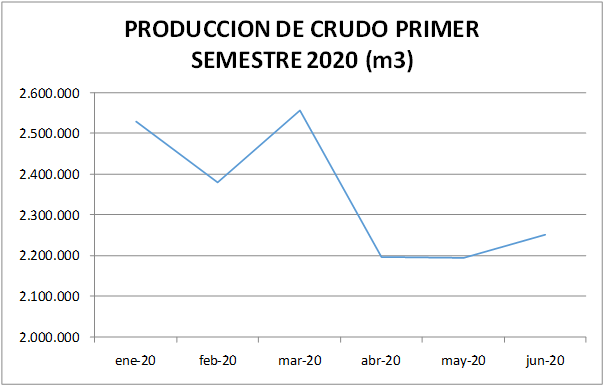

En cuanto a los números del sector fueron, en el primer semestre de:

Finalmente, mostramos algunos números generales, considerando la variación del primer semestre de 2020 contra igual período de 2019:

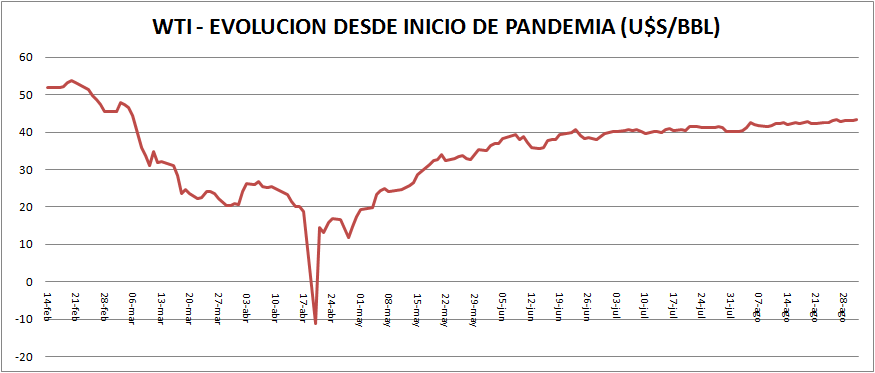

Y los valores actualizados del WTI hasta el último día hábil:

Estimado Alberto:

Veo que has desgranado tu presentación, cosa que me parece muy bien.

Si estás de acuerdo la sumo al Contactos Petroleros.

Abrazo

Nino

Ningún problema Nino Barone. Lo que considere necesario. Abrazo.