")

NOTA: El origen de la situación actual de YPF – La mirada con un solo ojo (y con cataratas)

Vamos a hacer un comentario muy corto sobre esta publicación del diario Clarín porque tiene tantos problemas de enfoque, según nuestro criterio, el de todohidrocarburos.com, que sería casi imposible abarcarlo todo.

En primer lugar: el período analizado. Para saber porqué YPF está como está solamente hay que analizar desde 2012 en adelante.

Muchachos. Antes tuvimos la privatización de los 90, criticada solapadamente en la nota cuando se expresa que la nacionalización del 51% del paquete accionario de YPF (casualmente del 2012), como modificación de las políticas energéticas había “marcando un punto de inflexión respecto a las reformas estructurales llevadas a cabo en el sector en la década de 1990, pero no la única.”

Les recordamos a los escribientes que la mayor producción de crudo registrada en nuestro país data de 1998 con el crudo a 16 dólares por barril.

Se olvidan también de la nacionalización del 25% paquete accionario de la empresa, sin poner un peso, con una política escandalosa de dividendos que benefició ampliamente a los compradores, pero también a los chavales de Repsol que sacaban divisas del país, alegremente (y legalmente), sin reinvertir las utilidades como sí se exigía a otras empresas.

De todo esto, ni mú en el informe.

Sin embargo, se hace hincapié en: “El aumento de la inversión por parte de YPF registrado desde 2012 comenzó a ralentizarse a partir de 2016 producto centralmente de una política energética no consustanciada con las necesidades de la principal empresa hidrocarburífera de nuestro país.”

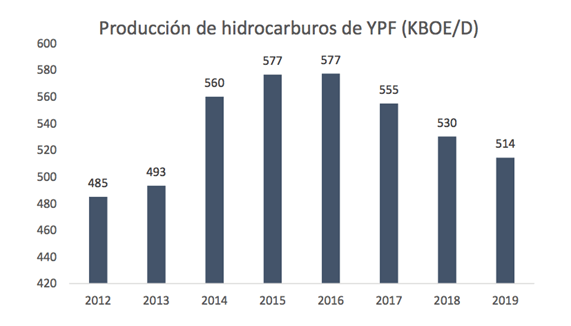

Y por supuesto que esto repercute en la producción y muestra un gráfico que la muestra, desde 2012, por supuesto:

Por qué no mostramos desde un poco más atrás así nos hacemos cargo cada cual de lo que nos toca. Veamos:

Aquí vemos claramente el “origen” de los problemas de YPF. Desde 2003 hasta 2011, inclusive, la producción cayó un ¡¡40%!!

La verdad es que achacarle al período 2015-2019 los problemas de YPF es, cuanto menos, atrevido. O intencionado.

Y no decimos esto porque ese período haya sido un paraíso. Para nada.

Conclusión: esto se parece al contador que le pregunta al empresario ¿cuánto quiere pagar de impuestos este año?

La utilización de números (y falta de memoria) para tratar de defender lo indefendible.

Mejor pasamos a otro tema.

Aclaración: El lector puede notar leves diferencias en las producciones de los gráficos mostrados que, sin embargo, no invalidan las conclusiones. Mientras el informe criticado indica «elaboración propia en base a información de balances de YPF y BCRA», nuestro gráfico de producción está construido en base a información publicada en la página web de la Secretaría de Energía.