Si bien no es un mercado demasiado grande en nuestro país resulta interesante conocer cuáles son los actores en el mismo y su importancia proporcional.

Se trata de la venta de distintos combustibles y lubricantes a empresas de transporte de pasajeros y/o cargas, nacionales o extranjeras, cuyo destino final sea el exterior.

Esta venta es considerada una exportación por las autoridades fiscales y, por lo tanto, no se aplican los ya tradicionales impuestos internos.

Los productos que se llevan la mayor cantidad de volumen son: aerokerosene, gasoil grado 2 y mezclas IFO.

Aerokerosene (Jet-1): es un combustible para uso exclusivo de las aeronaves que utilizan turbinas. En realidad se trata de un corte de kerosene (intermedio en la refinación) con un punto de congelación de -52°C que lo hace apto para las temperaturas predominantes por encima de los 10.000 metros. Podría ser utilizado sin problemas como combustibles para calefacción.

Gasoil grado 2: es el combustible más vendido en nuestro país y también es un corte intermedio en la refinación. El que se usa como bunker en algunos motores marinos o fluviales puede ser el mismo que utiliza el parque automotor. El grado 2 se establece por el contenido de azufre que actualmente es de 350 ppm (partes por millón). El gasoil grado 3 tiene, en nuestro país un contenido máximo de 10 ppm de azufre. La presencia de azufre incrementa las emisiones de óxidos de azufre.

Mezclas IFO: su denominación proviene de Intermediate Fuel Oil (IFO) y son mezclas de fuel oil con productos intermedios más livianos, como diesel oil o gasoil, en distintas proporciones. Los contenidos de fuel oil pueden ir desde 65% (en peso) hasta casi el 99%. La escala IFO especifica la viscosidad de los hidrocarburos en centistokes a 50°C. Estas mezclas son utilizadas principalmente en motores marinos o calderas.

Estos tres combustibles representaron en la última década el 96% de las ventas de bunker internacional:

Aerokerosene: 44,33%

Gasoil grado 2: 7,33%

Mezclas IFO: 44,26%

Mostraremos a continuación la evolución de las ventas de estos productos y las empresas que las efectuaron.

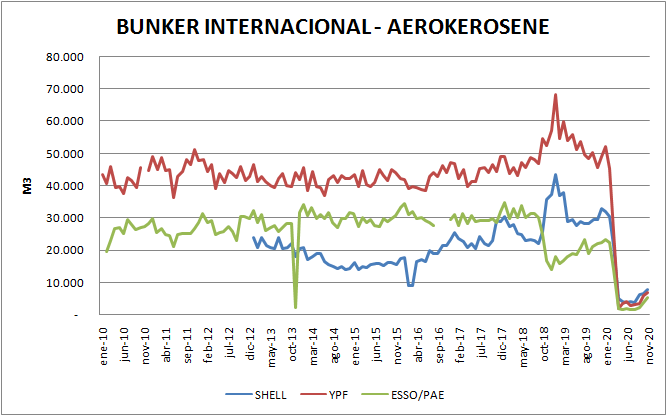

Aerokerosene

Teniendo en consideración que dentro del período de análisis se produjo la adquisición de ESSO SAPA por parte de Pan American Energy (PAE) ambas empresas se muestran agrupadas.

Se verifica claramente el descenso de ventas durante el año 2020 debido a la casi nula actividad de los vuelos internacionales.

YPF es la empresa con mayor actividad todo el período, mientras que el gráfico muestra a SHELL ganado participación en los últimos años.

La comercialización de este producto, y de todo el bunker internacional, está fuertemente influenciado por la relación de precios con los países de la región.

Las aerolíneas que hacen escalas en los viajes transatlánticos o la actividad aerocomercial regional se abastece de este producto donde su precio sea menor.

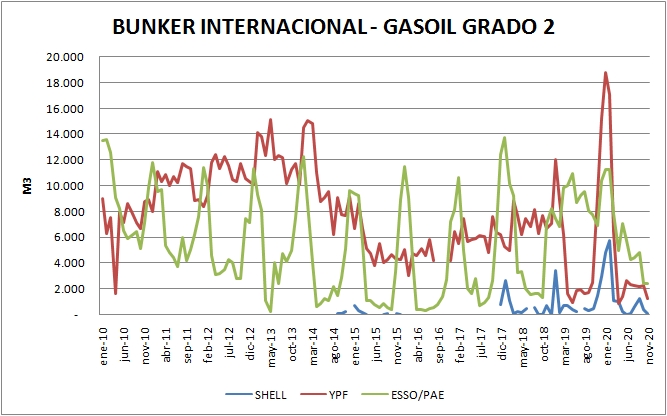

Gasoil grado 2

Es el producto que menor actividad comercial registra en el período analizado. Se trata de un insumo de mayor valor que los IFO y de ahí su menor utilización en un segmento (el transporte marítimo y fluvial) muy sensible a los costos.

Es una actividad que tiene contornos estacionales, muy marcados en el caso de ESSO/PAE, con una baja participación de SHELL CAPSA.

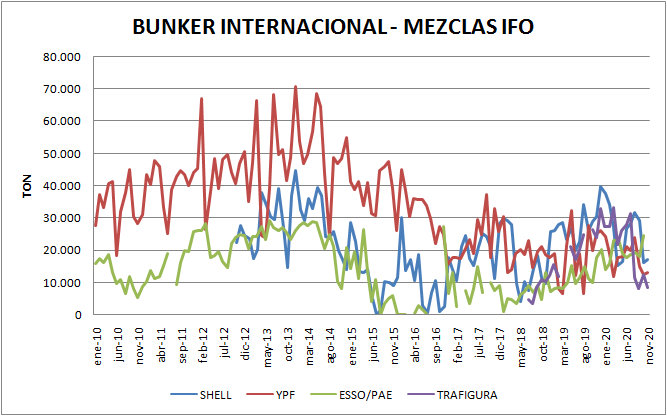

Mezclas IFO

Buen volumen de ventas de mezclas IFO, con un nuevo participante, TRAFIGURA, apareciendo en los últimos tiempos. Aclaramos que esta empresa, internacional, tiene interesante participación en el comercio mundial de combustibles y una incipiente participación en nuestro país.

Con preponderancia de YPF en la primera parte de la curva, se verifica un emparejamiento en los últimos años, con aumento de participación de SHELL y ESSO/PAE.