Por Alberto Fiandesio

Es un poco más de una década porque estamos contabilizando desde enero de 2010 hasta abril de 2021, pero esta diferencia no invalida el resultado.

En este período nuestro país ha pasado por diferentes etapas en cuanto a la producción, importación y exportación de gas natural.

En este informe mostraremos el Balance de Comercio Exterior de la comercialización de gas natural en sus dos variantes: por gasoducto y por barco en su versión de gas natural licuado (GNL siglas en español, LNG siglas en inglés).

El Balance está compuesto, lógicamente, por la diferencia entre las exportaciones y las importaciones, en dólares.

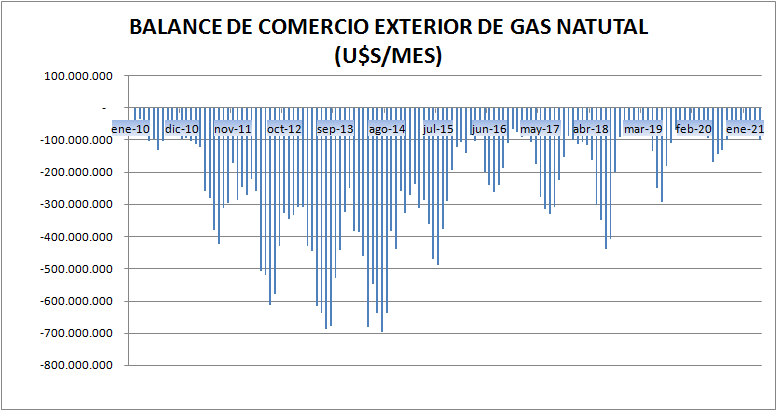

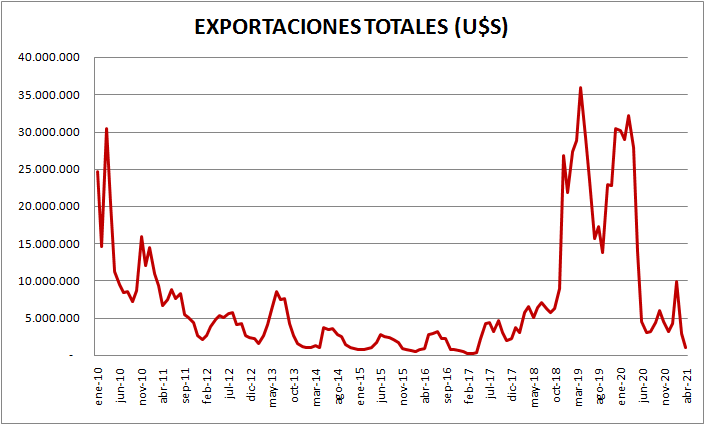

El gráfico del período nos muestra lo siguiente:

Se nota claramente la estacionalidad provocada por las importaciones invernales y también la tendencia a la disminución operada en los últimos años.

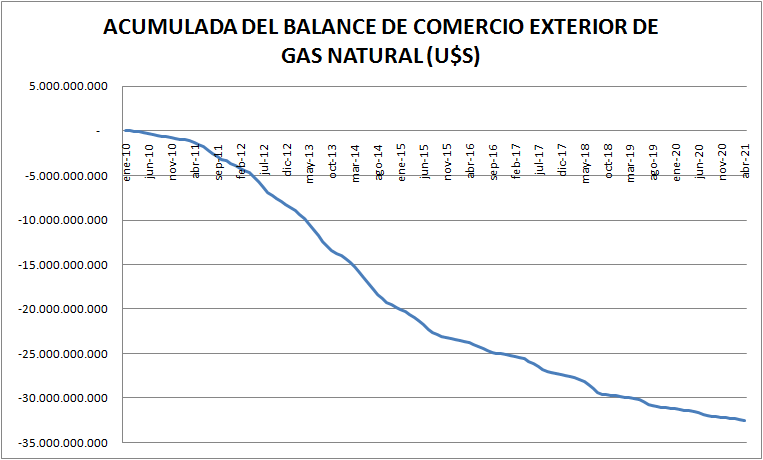

Si hacemos una acumulada de los valores mensuales hasta abril de 2021 nos encontramos con lo siguiente:

En esta acumulada se verifica que el negativo final de la Balanza es de 32.518.549.086 dólares.

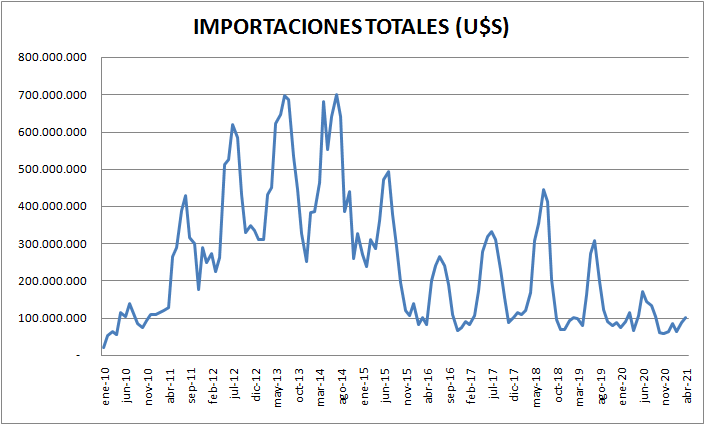

La evolución de las importaciones en el período fue la siguiente:

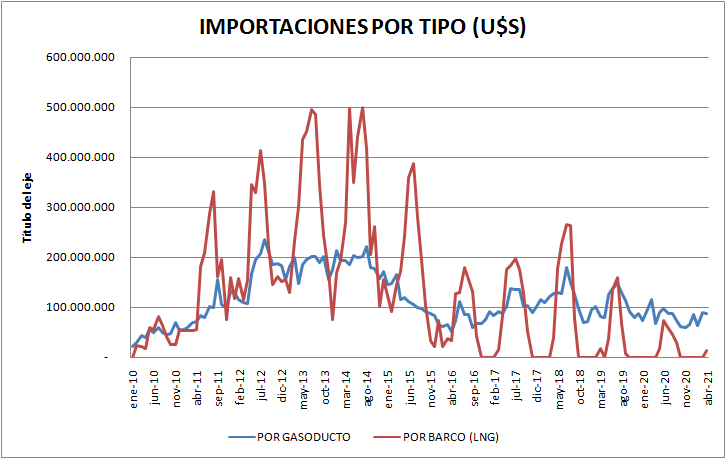

Estas importaciones fueron realizadas a través de la importación desde Bolivia (gasoducto) y por barco (LNG):

Los orígenes de las importaciones fueron:

RESUMEN IMPORTACIONES POR GASODUCTOS (DÓLARES)

| BOLIVIA | 15,249,139,224 | 97.47% |

| CHILE | 245,615,373 | 1.57% |

| OTROS | 149,974,997 | 0.96% |

| TOTAL | 15,644,729,594 | 100.00% |

RESUMEN IMPORTACIONES LNG (DÓLARES)

| ESPAÑA | 6,124,260,369 | 34.26% |

| GRAN BRETAÑA | 5,001,386,046 | 27.98% |

| TRINIDAD & TOBAGO | 1,067,317,070 | 5.97% |

| SUIZA | 1,038,217,706 | 5.81% |

| SINGAPUR | 1,003,876,495 | 5.62% |

| EMIRATOS ARABES UN. | 832,641,562 | 4.66% |

| OTROS | 2,808,675,082 | 15.71% |

| TOTAL | 17,876,374,329 | 100.00% |

En cuanto a las exportaciones:

Entendemos que esta evolución refleja también la situación de la política energética en cada período.

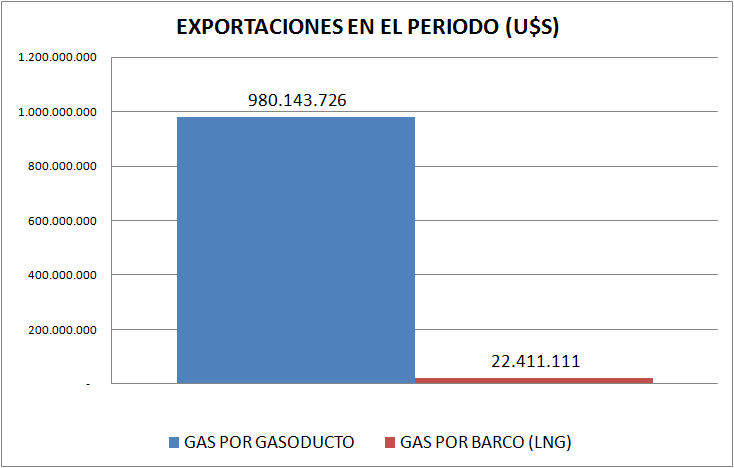

De estas exportaciones, muy pocas fueron realizadas por barco en la fallida experiencia de YPF en Bahía Blanca:

Los destinos de las exportaciones fueron:

RESUMEN EXPORTACIONES GAS (DÓLARES)

INCLUYE LNG

| CHILE | 731,506,735 | 72.96% |

| URUGUAY | 246,786,035 | 24.62% |

| OTROS | 24,262,067 | 2.42% |

| TOTAL | 1,002,554,837 | 100.00% |

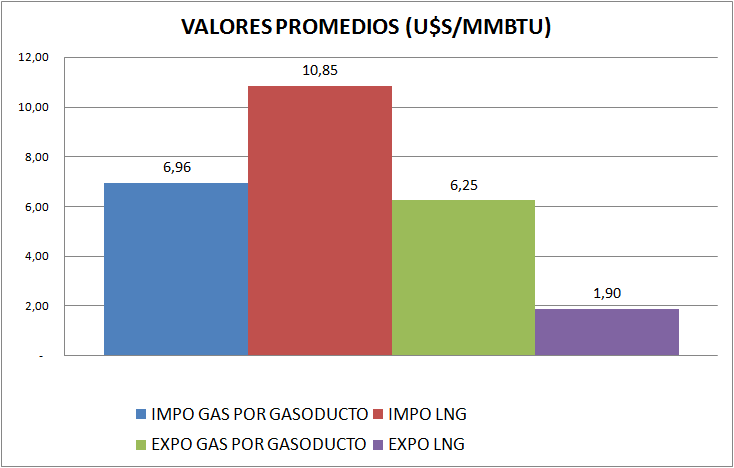

Está claro que en esta contabilización influyen dos factores: el volumen y el valor.

Por esa razón mostramos a continuación los precios promedio del período enero de 2010 a abril de 2021, de importaciones y exportaciones:

La importación de LNG tiene el mayor valor, mientras que exportación e importación por gasoducto están con una diferencia menor.

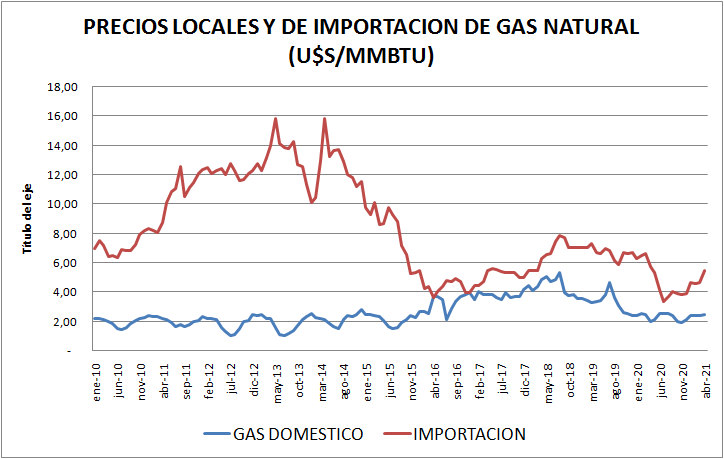

Podemos ver también la evolución del precio promedio de importación (gasoducto y LNG) y compararlo con el valor pagado localmente (base de cálculo: liquidación de regalías):

CONCLUSIÓN

El objetivo del informe es mostrar que la inoperancia en las definiciones acerca de cómo llevar adelante proyectos clave como el de Vaca Muerta le cuesta al país una cantidad de divisas que terminamos lamentando.

Le consta a todohidrocarburos.com que mucho antes de 2010 (año base del estudio) ya se conocían las bondades de las formaciones no convencionales en Argentina, ya se tenían estudios comparativos con las formaciones de USA y se delineaban planes de desarrollo.

Se avanzó, es cierto, pero se sigue sin esa decisión de no interferir en el sector para que pueda desarrollarse como lo hizo el hidrocarburo convencional en los 90 (perdón por la referencia).

Si se fijan reglas claras, y, sobre todo, si se respetan, el sector privado de nuestro país ha adquirido la suficiente solidez como para dar vuelta esta situación deficitaria en forma rápida.

Muy bueno el informe, sería interesante para el mismo periodo contar con igual información respecto del fuel y del gas oil.

Saludos

Muchas gracias por su comentario. La referencia supongo que es realizada pensado en la generación eléctrica de origen térmico y su influencia en el comercio exterior de hidrocarburos. El estudio que usted menciona se puede hacer sin inconvenientes. Saludos.